7月14日,中国电力企业联合会举办新闻发布会,正式发布《中国电力行业年度发展报告2026》(以下简称“《报告》”)。

这是中电联连续第21年发布年度发展报告。作为中电联“1+N”年度系列报告的主报告,《报告》以电力行业统计与调查数据为依据,系统回顾了我国电力行业2025年各项成就,总结了“十四五”发展成效,预测了2026年发展形势,展望了“十五五”发展前景,全面、客观、准确反映中国电力行业发展与改革现状,是全方位总结年度行业发展情况的权威报告。

《报告》涵盖了政策法规、电力消费、电力生产与供需、电力投资与建设、电力市场建设、电力新兴产业、电力安全与可靠性、电力标准化、电力低碳环保、电力科技创新与数字化、电力企业发展与经营、国际电力发展与合作和电力发展成效与展望等13个方面,内容丰富、数据详实、观点明确。同时针对2025年这一“承前启后”的年份特征,详细阐述了电力产业链各领域的发展思路及趋势,拓展了《报告》的广度与深度。

《报告》显示,2025年,全国全社会用电量首次突破10万亿千瓦时,同比增长5.0%;“十四五”期间,全社会用电量年均增长6.6%,有力支撑了年均5.4%的GDP增长。发电装机结构低碳转型成效显著,截至2025年底,全国全口径发电装机容量389664万千瓦,同比增长16.2%;其中风电和太阳能发电装机达18.4亿千瓦,占比从2020年底的25.7%提高至47.3%,首次超过火电。绿电消费规模和质量进一步提升,全年全国发电量新增4884亿千瓦时,其中风电太阳能新增发电量占全社会新增用电量的95.2%,对全社会用电量增长的覆盖能力不断增强。“十四五”期间我国电源投资翻倍增长,全国主要电力企业电源工程建设完成投资累计46580亿元,比“十三五”期间增长163.6%,其中风电太阳能投资占电源总投资的62.5%,新能源成为电源投资的主力方向。全国单位发电量碳排放强度持续下降,2025年,全国单位发电量二氧化碳排放514克/千瓦时,同比降低2.6%,比2005年降低40.1%。全国统一电力市场体系初步建成,市场交易规模再创新高,2025年,全国累计完成市场交易电量6.6万亿千瓦时,同比增长7.4%,近十年增长超6倍。

报告预测,2026年全国电力供需呈总体平衡态势,夏季局部地区平衡偏紧。综合考虑各方面因素,预计2026年全国全社会用电量同比增长5%~6%;新能源继续保持较大规模投产,全年新增发电装机有望超过4亿千瓦;特高压投资规模持续加大,跨省跨区能力将进一步提升。

中电联规划发展部等部门负责人参会并回答了记者提问。人民日报、新华社、经济日报、中新社、中国电力报、新京报、每日经济新闻、第一财经日报、证券日报等十余家新闻媒体参加发布会。

以下为《报告》发布稿全文:

《中国电力行业年度发展报告2026》

(发布稿)

2025年是“十四五”规划收官之年。在以习近平同志为核心的党中央坚强领导下,电力行业认真学习贯彻党的二十大和二十届二中、三中、四中全会精神,深入落实“四个革命、一个合作”能源安全新战略,圆满完成“十四五”规划目标任务,推动电力高质量发展迈出坚实步伐,为经济社会持续健康发展和人民美好生活提供了坚强可靠的电力保障。

2025年,电力行业发展基本情况如下:

一、全国全社会用电量首次突破10万亿千瓦时

2025年全国全社会用电量10.4万亿千瓦时[1],同比增长5.0%,用电规模超过美国全年用电量的两倍,相当于世界年度用电量排名第二到第七位的美国、印度、俄罗斯、日本、巴西、加拿大总和,意味着中国作为超大经济体已经迈向清洁低碳、便捷智慧的电气化时代。去年7、8月份全国全社会用电量连续破万亿千瓦时,超过德国与法国全年用电量之和,创造了单一国家单月用电量的全球最高纪录,反映了我国在应对高温天气巨量制冷负荷集中爆发情况下,可靠的电力供应保障能力和稳定运行控制能力。

“十四五”期间,全社会用电量年均增长6.6%,有力支撑了年均5.4%的GDP增长,有效印证了以用电高增长为特征的新兴产业蓬勃发展,为我国加速培育新质生产力提供了坚实基础。

二、产业升级与用电结构优化

2025年,第一产业用电量1493亿千瓦时,同比增长9.9%,占全社会用电量的1.4%,对用电量增长的贡献率达到2.7%。第二产业用电量6.6万亿千瓦时,同比增长3.7%,占全社会用电量的64.0%,对用电量增长的贡献率达到47.6%。第三产业用电量2.0万亿千瓦时,同比增长8.2%,占全社会用电量的19.2%,对用电量增长的贡献率达到30.7%。城乡居民生活用电量1.6万亿千瓦时,同比增长6.3%,占全社会用电量的15.3%,对用电量增长的贡献率达到19.0%。

从产业结构看,第一产业、第三产业和居民生活用电量增速均高于全社会用电量平均水平,反映出我国产业结构不断调整、用电结构持续优化的良好态势。第二产业中,高技术及装备制造业用电量增速达到6.4%,高于制造业整体增速,彰显了高技术产业作为经济增长新引擎的强劲动力。

三、发电装机结构低碳转型成效显著

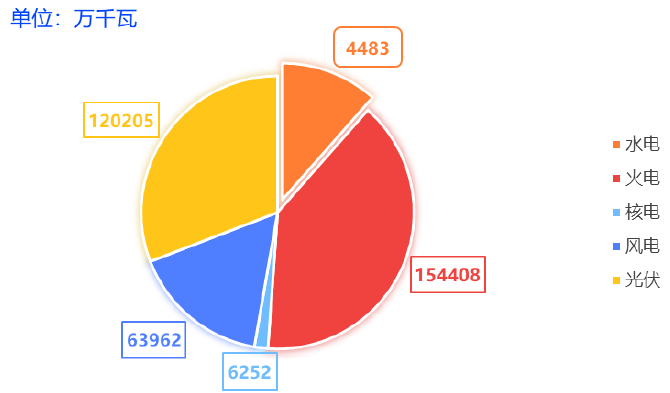

截至2025年底,全国全口径发电装机容量39.0亿千瓦,同比增长16.2%。其中非化石能源发电装机容量24.0亿千瓦,同比增长23.0%,占总装机容量比重为61.6%。2025年底风电和太阳能发电装机达18.4亿千瓦,占比从2020年底的25.7%提高至2025年底的47.3%,首次超过火电。

图1 截至2025年底全国全口径发电装机容量结构图

从新增装机看,风光发电新增装机的占比约八成。2025年,全国新增发电装机容量5.5亿千瓦,同比增长26.2%。其中风电和太阳能发电合计新增装机4.4亿千瓦,占总新增装机的79.7%。此外,新增新型储能装机容量约0.62亿千瓦/1.83亿千瓦时,与“十三五”末相比增长超40倍,电力系统灵活调节能力进一步提升。

四、绿电消费规模和质量进一步提升

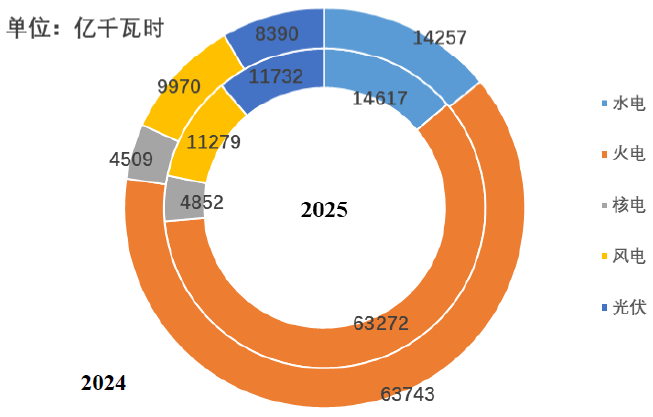

2025年,全国总发电量10.6万亿千瓦时[2],同比增长4.8%。其中,非化石能源发电量达到4.47万亿千瓦时,同比增长14.0%,“十四五”期间年均增速11.6%,占全口径总发电量的比重达到42.2%。2025年,风电太阳能发电量合计达到2.3万亿千瓦时,占比达到21.8%。

图2 2025年全国发电量结构图

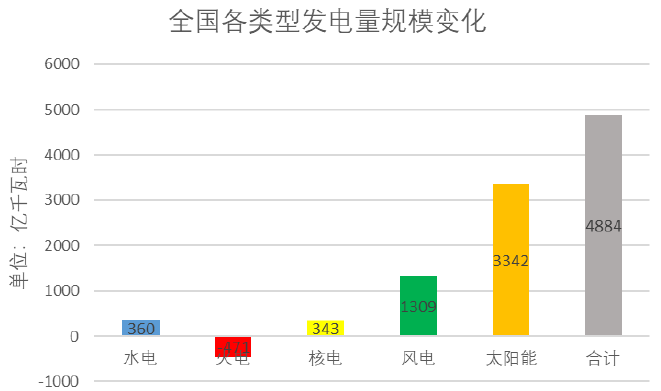

2025年,全国发电量新增4884亿千瓦时,其中风电太阳能新增发电量占全社会新增用电量的95.2%,体现出新能源对全社会用电量增长的覆盖能力不断增强,为我国顺利“双碳”目标提供了有力支撑。

图3 2025年全国新增发电量结构图

五、全国跨省跨区输送电量占全国用电量比重达到20.5%

截至2025年底,全国电网35千伏及以上输电线路回路长度264万千米,同比增长8.0%。其中,220千伏及以上输电线路长度103万千米,同比增长5.2%。全国电网35千伏及以上变电设备容量91亿千伏安,同比增长4.7%,其中220千伏及以上公用变电设备容量62亿千伏安,同比增长6.4%。2025年,全国完成跨区输送电量9984亿千瓦时,同比增长8.0%;全国完成跨省输送电量2.1万亿千瓦时,同比增长6.3%,全国跨省跨区输送电量占全国用电量比重达到了20.5%,全国性资源优化利用成效进一步显现。“十四五”末期全国220千伏及以上交流变电设备容量57亿千伏安,比“十三五”末期增长25.0%;220千伏及以上交流输电线路长度97万千米,比“十三五”末期增长26.4%。

六、全国电力供需总体平衡

2025年,随着一批保障性、支撑性电源及多条特高压直流输电工程陆续投产,我国电力保供能力和资源配置能力进一步增强。迎峰度夏期间,全国极端高温天气频发,并呈现出来得早、范围广、时间长的特点,拉动全国夏季最高统调负荷达15.08亿千瓦,创历史新高;通过提升发电能力、增强资源配置、强化负荷管理等措施,电力系统成功应对年均气温创历史极值、尖峰负荷持续时间最长、暴雨洪涝灾害频发等多重考验,电力供需整体平衡。迎峰度冬期间,大范围寒潮天气拉动全国电力负荷快速攀升,短时寒流引起负荷冲高;依靠2025年各类支撑性电源先后投产达产,依托市场化优化配置、跨省跨区电力互济等多元调控举措,全网电力供需总体平衡。

七、“十四五”期间我国电源投资翻倍增长

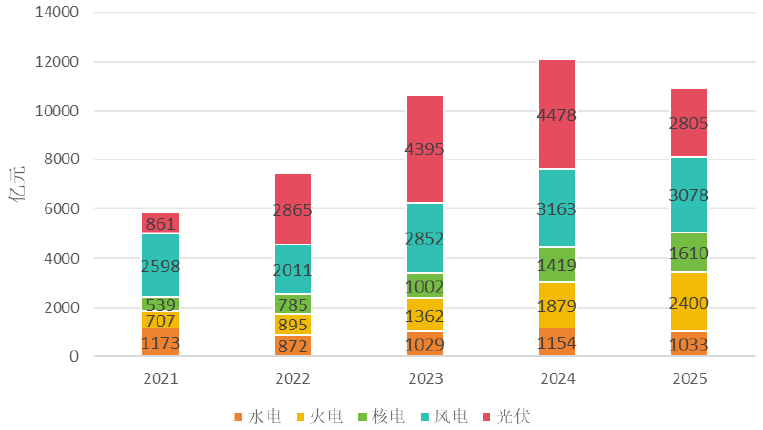

“十四五”期间,全国主要电力企业电源工程建设完成投资累计4.7万亿元,比“十三五”期间增长163.6%,年均完成投资9316亿元。其中风电太阳能投资累计完成2.9万亿元,年均完成投资5821亿元,占电源总投资的62.5%,反映出“十四五”期间我国能源结构绿色低碳转型加速推进,新能源已成为电源投资的主力方向。

图4 “十四五”期间全国电源工程建设完成投资情况

八、特高压直流工程带动电网投资增速提升,交流主网及配网投资平稳增长

2025年,全国电网工程建设完成投资6395亿元,同比增长5.1%。直流工程投资599亿元,同比增长25.7%。交流工程投资5592亿元,同比增长3.4%。其中,1000千伏等级电网投资144亿元,同比下降34.9%;750千伏等级电网投资328亿元,同比增长40.8%;500千伏等级电网投资844亿元,同比增长15.9%;全国110千伏及以下配电网投资3237亿元,同比增长0.7%,占电网工程完成投资总额的50.6%。

九、全国单位发电量碳排放强度持续下降

2025年,全国单位发电量二氧化碳排放514克/千瓦时,同比降低2.6%,比2005年降低40.1%;单位火电发电量二氧化碳排放823克/千瓦时,同比持平。全国单位火电发电量烟尘、二氧化硫、氮氧化物排放强度分别约为12毫克/千瓦时、77毫克/千瓦时和125毫克/千瓦时,同比基本持平;全国6000千瓦及以上火电厂供电标准煤耗301.9克/千瓦时,同比减少0.6克/千瓦时;全国电网线损率4.23%,同比降低0.14个百分点。

十、全国碳排放权交易市场全年配额成交量2.35亿吨,交易均价为62.36元/吨

2025年,全国碳排放权交易市场(发电行业)共运行243个交易日,全年配额成交量2.35亿吨,同比增长约24%,成交额146.30亿元,全年交易均价为62.36元/吨。其中,以大宗协议交易模式为主,约占三分之二。全国碳排放权交易市场自开市以来至2025年12月31日,配额(CEA)累计成交量8.65亿吨,累计成交额576.63亿元。

截至2025年12月31日,全国温室气体自愿减排交易市场已登记自愿减排项目33个,减排量1776.37万吨。核证自愿减排量累计成交量921.94万吨,成交额6.50亿元,全年交易均价为70.76元/吨。注册登记系统累计开户6106家,涵盖项目业主、重点排放单位、金融机构等法人组织。

十一、全国供电系统用户平均供电可靠率为99.931%

2025年,全国各类发电机组等效可用系数均超过91.7%,其中水电为93.71%,同比下降0.07个百分点;煤电为92.14%,同比提高0.10个百分点;气电为91.74%,同比下降0.56个百分点;核电为92.77%,同比提高1.98个百分点;风电为98.93%,同比提高0.48个百分点;光伏发电为99.89%,同比提高0.05个百分点。输变电方面,纳入电力可靠性统计的220千伏及以上电压等级十一类输变电设施的可用系数保持在97.5%以上,其中变压器为99.345%,同比下降0.069个百分点;断路器为99.742%,同比下降0.027个百分点;架空线路为99.629%,同比下降0.048个百分点。直流输电方面,纳入电力可靠性统计且全年在运的直流输电系统数量51个,合计能量可用率为97.395%,同比上升1.593个百分点;能量利用率为51.75%,同比提高3.00个百分点。供电方面,全国供电系统用户平均供电可靠率为99.931%,同比提高0.007个百分点;用户平均停电时间为6.04小时/户,同比减少0.67小时/户。

十二、加快锻造能源电力领域国家战略科技力量

2025年,电力行业大力实施创新驱动发展战略,积极承担国家重大科研任务,加快推进原创技术攻关,科技创新成果竞相涌现。在发电领域,全球最大26兆瓦级海上风电机组成功并网发电,刷新了全球已并网风机的单机容量与叶轮直径两项纪录;世界最大5000平方米高空风力发电捕风伞成功开伞,标志着我国高空风力发电技术在工程化应用方面迈出了坚实一步。在电网领域,全球首台±800千伏/800万千瓦可控换相换流阀(CLCC)顺利通过全部试验验证,标志着我国率先攻克了困扰超/特高压直流输电领域半个多世纪的“换相失败”难题。在储能领域,我国规模最大全钒液流电池储能电站实现全容量投产运行,标志着我国在大容量、长时储能技术应用领域实现重要突破。2025年主要电力企业科技投入资金1990.8亿元,国内及涉外专利授权量为6.0万项,累计公开发表论文4.4万篇,起草技术标准合计4314项。

十三、人工智能与数字化融合促进新型电力系统建设

2025年,电力行业紧扣国家“人工智能+”战略落地要求,以新型电力系统构建和新质生产力培育为抓手,纵深推进全产业链数字化、智能化升级。电源领域持续深化数字化变革,凭借数字技术抢抓能源转型战略机遇,靶向破除行业发展瓶颈,为项目科学研判、电力市场化交易、机组全生命周期智慧运维提供硬核技术支撑。电网领域立足新型电力系统建设与新质生产力培育,将人工智能作为电网智能化转型的重要抓手,深化体系化布局,加快人工智能在规划、设备、营销等领域规模化应用,推动电网智能化转型升级。2025年,主要电力企业数字化投入为429.4亿元,电力数字化领域的专利数量、软件著作权数量、获奖数分别为9900、7300、2300余项。

十四、全国统一电力市场体系初步建成,市场交易规模再创新高

2025年,全国累计完成市场交易电量6.6万亿千瓦时,同比增长7.4%,近十年增长超6倍;市场交易电量占全社会用电量比重为64.0%,市场化率连续十年实现正增长,全社会超六成电量通过市场化交易配置;全国跨省跨区市场化交易电量接近1.6万亿千瓦时,同比增长11.6%,市场优化在更大范围内实施电力资源配置的作用持续凸显;全国绿电交易电量3285亿千瓦时,同比增长38.3%,规模达到2022年的18倍。

省级市场建设全面提速,电力现货市场基本实现全国覆盖。2025年,蒙西、湖北、浙江电力现货市场相继转入正式运行,全国除西藏地区外,电力现货市场交易已覆盖28个省(区、市)。南方区域电力市场率先连续运行,通过全域统一出清的方式实现电力资源在南方五省区的优化配置。跨电网经营区交易实现历史性突破,首次实现“三北风光点亮大湾区”“西南绿电送入长三角”。

十五、五大发电集团电力业务收入小幅回落

2025年,三家电网公司主营业务收入合计4.95万亿元,同比增长1.6%;利润总额合计1550亿元,同比增长14.5%。五大发电集团电力业务收入1.57万亿元,同比降低1.0%;电力业务利润总额为1770亿元。2025年,全国煤电机组累计获得容量电费1006亿元,折度电电价为30.1元/兆瓦时。

十六、新能源项目在对外投资中占据绝对优势

截至2025年底,中国主要电力企业对外直接投资项目共57个,投资总金额29.76亿美元。投资领域广泛覆盖太阳能发电、风电、储能、水电、气电等多个能源赛道,投资结构持续向清洁低碳领域倾斜。从投资规模看,各领域投资分化明显。太阳能发电投资金额最高,为13.10亿美元,风电为8.05亿美元,储能为4.86亿美元,水电为2.79亿美元。从项目数量看,新能源项目占据绝对优势,共计40个项目,约占总量的76.5%,其中,太阳能光伏发电占比49%,风电占比21%。

十七、对外承包工程业务规模与市场份额再创新高

截至2025年底,中国主要电力企业境外工程承包合同总金额累计超过4700亿美元。2025年,中国主要电力企业年度新签工程承包合同项目194个,合同总金额365.10亿美元,同比增长12.45%。中国主要电力企业新签项目合同金额5000万美元以上的大型境外承包工程项目共计147个,比2024年增加45个,合同总金额358.39亿美元,同比增长14.27%。

2026年,全国电力供需呈总体平衡态势,夏季局部地区平衡偏紧。综合考虑国民经济和社会发展第十五个五年规划纲要、国家宏观调控政策措施和我国当前阶段的经济增长情况,预计2026年全国全社会用电量同比增长5%~6%,全年新增发电装机约4亿千瓦,新能源仍是新增电源装机主体,新增常规电源1亿千瓦左右,与最大负荷增量基本持平。

特高压投资规模持续加大,预计2026年内将投产多条特高压交流工程,跨省跨区能力将进一步提升。综合考虑需求增长、电源电网投产以及一次能源情况,预计2026年全国电力供需总体平衡,迎峰度夏期间,部分区域部分省份电力供需平衡偏紧,若出现大范围极端天气、一次能源供应紧张等情况,局部地区部分时段电力供需形势偏紧,需要供需两侧协同发力,利用好跨省跨区余缺互济作用,全力保障系统安全稳定运行和电力可靠有序供应。

注:

[1]除发电量数据外,其他电力数据来自中电联2025年度统计数据(简称“年报数据”)。部分数据因四舍五入的原因存在总计与分项合计不等的情况。

[2]发电量数据来源于《中华人民共和国2025年国民经济和社会发展统计公报》。